マンションの固定資産税っていくら?

固定資産税の徴収ミス!?

知ってるようで詳しくは知らない固定資産税

毎年なんとなく払っていると、実は大損をしているかもしれません!

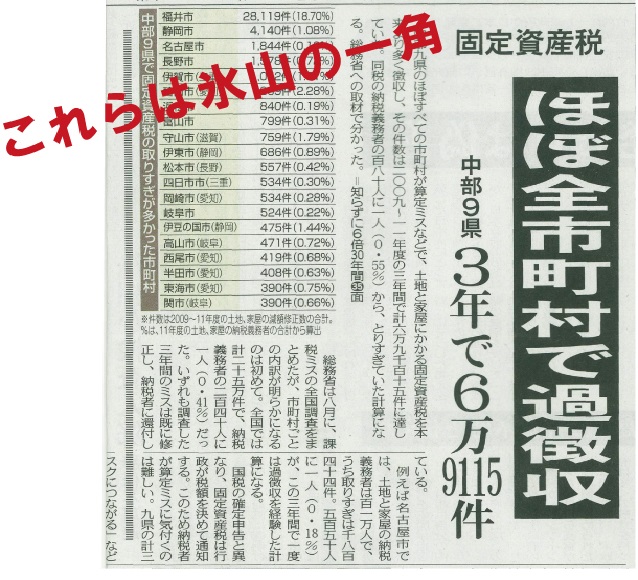

◇総務省の調査で、2009年から2011年の3年間に、

97%の市町村で固定資産税の徴収ミスが、なんと39万件以上あったことが発覚!

分譲・新築・中古マンションの所有者に限らず、固定資産税は自身でもしっかりと理解しておきましょう!

それでは、「簡単5分」で固定資産税の計算方法をわかり易く解説いたします!

そもそも固定資産税って何?

◇マンションに限らず固定資産税とは、毎年1月1日時点の不動産(土地・家屋・償却資産)の所有者に課される市町村税です。

<なので、令和3年1月2日に土地を購入・マンションを購入等で所有者になった場合>

令和3年度は払わなくてOK!

来年の令和4年度の1月1日に課税される固定資産税を支払えばいいんです!

<1年間分お得>

「大事なのは1月1日時点の所有者なんです!」

したがって、新築マンションの場合だと初年度から相当な額が固定資産税として取られてしまう可能性が高いので、出来るだけ「1月2日~2月初め」を目途に購入するのが賢いやり方と言えます!

◇納税時期は4期に分かれており、各市町村によってその時期は異なっています。

例)令和2年度、東京23区の場合

- 第1期 令和2年6月1日から6月30日まで(納期限 6月30日)

- 第2期 令和2年9月1日から9月30日まで(納期限 9月30日)

- 第3期 令和2年12月1日から12月28日まで(納期限 12月28日)

- 第4期 令和3年2月1日から3月1日まで(納期限 3月1日)

またマンションを所有している場合、土地と建物で別々に固定資産税がかかるので注意。

いくら?マンションの固定資産税の計算方法

で計算されています。

この計算方法は土地も家屋も同じで、分譲・中古・新築マンション問わず適用されます。

※また、課税標準(1,4%)は市町村によって多少違いあり。

なので、この「固定資産税評価額」が分かれば固定資産税は誰でも簡単に算出することができます。

では「固定資産税評価額」はどうやって求めるのか?

★一番正確なのは市町村の窓口に行くと、固定資産税台帳で確認することができます。

ただし、閲覧時期は限られているので注意が必要です。

◇令和2年・東京23区の場合◇

<4月2日から7月2日>の3か月間となっています。

ただ仕事が忙しくそんな時間がない・行くのが面倒だ・・・

そんな方々の為に、自宅にいながら固定資産税評価額がすぐにわかっちゃう方法をご紹介致します。

マンションの固定資産税計算シュミレーション

固定資産税を計算する際の大事なポイントとして「減税・減免点」があります。

これらは、自身で判断し申請する必要がある(固定資産税の徴収ミスの原因でもある)のでしっかり理解しておきましょう!

★この計算シュミレーションでは、減税が適用される場合はそれも考慮し計算します。

例)東京都千代田区 五番町 専有部分90㎡

◇建物の固定資産税評価額2000万円

◇土地の固定資産税評価額4000万円

・土地面積が200㎡以下なので6分の1減税が適用。

・また新築マンションのみ2分の1減税が適用。

・簡単に説明する為、築年数経過後も土地・建物の評価額は固定とする。

<新築マンション>の場合

◇土地

4000万円×1,4%×6分の1=9万3000円

◇建物

2000万円×1,4%×2分の1=14万0000円

★今年に支払う固定資産税額=21万3000円

<築5年の中古マンション>の場合

経年経過減価補正率

建物が建築され年月がたつと、経過した年数に応じて再計算されます。

東京都の場合、木造以外で5年後の経年減価補正率は約「0.86」と定められています。

なので、この「経年減価補正率」も合わせて計算していきます。

◇土地

4000万円×1,4%×6分の1=9万3000円

◇建物

2000万円×1,4%×0.86=20万6000円

★今年に支払う固定資産税額=29万9000円

<築10年の中古マンション>の場合

東京都の場合、木造以外で10年後の経年減価補正率は約「0.74」と定められています。

◇土地

4000万円×1、4%×6分の1=9万3000円

◇建物

2000万円×1、4%×0.74=17万8000円

★今年に支払う固定資産税額=27万1000円

<築15年の中古マンション>の場合

東京都の場合、木造以外で15年後の経年減価補正率は約「0.62」と定められています。

◇土地

4000万円×1、4%×6分の1=9万3000円

◇建物

2000万円×1、4%×0.62=14万9000円

★今年に支払う固定資産税額=22万2000円

<築20年の中古マンション>の場合

東京都の場合、木造以外で20年後の経年減価補正率は約「0.50」と定められています。

◇土地

4000万円×1、4%×6分の1=9万3000円

◇建物

2000万円×1、4%×0.50=12万0000円

★今年に支払う固定資産税額=21万3000円

マンションの「土地」部分の固定資産税

マンションの場合、多くの方が理解しづらいのは土地の計算方法と言われています。

それでは簡単に説明していきます。

分譲マンションでは、「共用部分」と「専有部分」にわかれていますよね。

実は、マンションの土地は「専有部分」と「共用部分」の両方とも課税対象となっています。

なので土地の固定資産税を算出する場合、その2つの固定資産税をそれぞれ計算して、合算した額が土地の固定資産税となります。

「専有部分」

・専有部分はシンプルに専有部分の面積で計算されます。

「共用部分」

・共用部分は、エレベーターやエントランス等<マンションの敷地全体の共用部分の面積>に対しての<自身の専有部分の割合>に応じて計算されます。

したがって、共用部分として登記されている箇所(ゴミ置き場・プール・ラウンジetc)などが多くあるマンションは、一般的に固定資産税が高くなります。

マンションの固定資産税の疑問解決

Q 去年から比べて支払っているマンションの固定資産税が急に値上がりしたんだけど!?

A まず考えられるのは、新築のマンションの所有者が受けられる減税が適用されていたかどうかです。

新築マンションの場合3~5年間は減税が適用され支払う固定資産が半額になります。

しかし、その期間を過ぎると適用されていた減税がなくなり、固定資産税の額は約2倍に増えてしまいます。

A 次に考えられるのは、土地の価格が上がっているかどうかです。

土地に限り、3年に一度のサイクルで土地の価格が見直されます。

そのサイクルのタイミングで、あなたの住んでいるマンションの土地の価格が急上昇したのかも知れません。

自身でも固定資産税がいくらか?計算しましょう!

Q 周りと比べてうちだけ払っている固定資産税が「高いor低い」気がするんですけど?

A マンションの固定資産税を計算するにあたり、その税額が大きく左右するポイントは3つあります。

それは「マンションの建築方法」「土地」「共用部分の大きさ」です。

「マンションの建築方法」は、例えば大理石が使われていたり・手の込んだ建築方法で建てられたマンションは建築費が高いですよね。

なので築年数がたっていても価値が下がりづらくなり、結果同じ年数のマンションでも計算上違いが出ることがあります。

次に「土地」に関しては、固定資産税を計算するにあたり一番と言っていいぐらい重要なポイントです。

地価が高い・立地が利便性に優れている・マンションの専有部分が広い等の場合は、固定資産税も高額になっている可能性がほとんどです。

特に都心の高層マンションの土地の値段は非常に高く、それに伴い毎年支払う税額も比例し高額になります。

最後に「共用部分の大きさ」は、上記に書いてある通り共用部分の面積の広さは支払う土地の固定資産税の額に比例します。

また、減税が適用されているかも大事なポイントなので一緒に確認しましょう!

Q 中古マンションより新築マンションのほうが固定資産税って高いの?

A 結論から言いますと、100%そうとも限りません。

というのもマンションに限らずですが、固定資産税が下がっていく原因はほとんどの場合建物の経過年数によるものです。

ただし、それは建物に関してだけで土地に関してはまったく当てはまりません。

土地の価格は「需要と供給」に比例しているので、多くの人が「そこに住みたい・価値がある」という需要が高まれば土地の値段上がり、結果的にそこに住んでいる方の支払う固定資産税も高くなります。

なので、中古マンションでも何かの弾みに土地の価値が高くなった場合、新築マンションより高い固定資産税を支払う可能性も十分にあります。

Q 固定資産税を滞納するとどうなるの?

A 滞納した場合どうなってしまうかというと、「滞納→督促状がくる→差し押さえ」です。

ただし「差し押さえ」は、督促状の無視・払う意思が全くない・支払う税が多額で到底払えることが無理だと判断された等の最悪の場合に強行されます。

なのでもし滞納してしまっても、自治体の窓口に払えない主旨、今後どう払っていくか等しっかりと相談していれば「差し押さえ」の可能性はほとんどありません。

しっかり固定資産税を計算して滞納には気を付けましょう!

2018年度、マンションの固定資産税見直し!?

政府の税制改正で、2018年から20階以上の高層・タワーマンションの固定資産税が見直される方向で検討されている。

【対象となるマンション】

・新築マンションで高さ60メートル超え、20階建以上

【改正点】

・中間階から1階上がるごとに約0.25%の増税

・中間階から1階下がるごとに約0.25%の減税

★計算例★

・1階が19万円、40階が21万円となります。

結果的にはマンションの一棟全体の税額は変わらず、低階層の人からは安く、高階層の人からは高く固定資産税を徴収する法案なようです。

<低層階は減額、高層階は増額>

「つまり、今後に低層階マンションを購入する方にとっては大きなメリットになります!」

マンションの固定資産税改正の背景は?

2017年現在、固定資産税(マンションの土地部分)の算出方法は、そのマンション1棟全体の土地の評価額を計算した後に、各戸の床面積の割合を按分して求められます。

よって、60階建ての<最上階に住んでいる人>と<1階に住んでいる人>が支払う土地部分の固定資産税は同じになっているのが現状です。

しかし、マンションの価値・販売価格から考えると最上階と1階では実際には何倍もの違いがあります。

また、前々から問題として取り上げられている富裕層の相続税の節税対策の問題もあります。

これは、お金で相続するよりマンションを相続した方が税負担は大幅に軽くなるので、節税対策として多く使われてきた手法です。

たとえば、1億円を現金で相続した場合だと相続税の対象額はそのまま1億円。

しかし、1億円のタワーマンションの一室を相続した場合だと相続税の対象額は1億円ではなく、固定資産税の評価額の額が対象額となります。

したがって、もし1億円の価値があるマンションでも、その固定資産税の評価額が4000万円の場合、相続税の基礎排除額である4200万円を下回るので「相続税はかからない」ということになります。

こういった実際の価値と評価額に大きな差があるパターンも多いので、節税対策としてあらかじめマンションを購入しておいて「相続後に売却!」というような方もいるようです。

マンションの売買市場はどう動くか?

今回の改正で大きなポイントは「高階層は増税」「低階層は減税」の2つです。

この改正で、固定資産税が安くなるならタワーマンション・高層マンションの低層階に住もうかな!と考える人は多くいるでしょう。

さらに、駆け込み需要で再来年度は中古・新築マンションの価格が上がるという記事もよくあるので、この改正がマンション売買市場によい活性剤となるかもしれません。

一方で高階層の増税に関しては、個人的にはあまり影響がないと考えています。

というのも、現実的に考えて増税されるといっても40階建ての場合で1階と最上階の支払う固定資産税の差は約2万円です。