固定資産税とは?

そもそも固定資産税って何?

固定資産税とは、1年に一度、毎年1月1日現在の固定資産(土地・家屋・有形償却遺産)の所有者に課税される地方税です。

登記簿によって各市町村が管理・課税します。固定資産税の納期は市町村によって異なります。

納付方法は、基本的には自宅に届く納税通知書で支払います。 ※最近では、クレジットカード払いが可能な市町村も増えてきています。(窓口で確認しましょう!)

固定資産税の納期はいつ?

納税時期は4期に分かれており、各市町村によってその時期は異なっています。

例)平成31年度、東京23区の場合

- 東京23区内の固定資産税・都市計画税の平成31年度(令和元年度)の納期は、次のとおりです。

- 第1期 2019年6月1日から7月1日まで(納期限 7月1日)

- 第2期 2019年9月1日から9月30日まで(納期限 9月30日)

- 第3期 2019年12月1日から12月27日まで(納期限 12月27日)

- 第4期 2020年2月1日から3月2日まで(納期限 3月2日)

※平成31年度(令和元年度)固定資産税・都市計画税の納税通知書は、6月3日に発送します。

またマンションを所有している場合、土地と建物で別々に固定資産税がかかるので注意。

固定資産税の豆知識

さきほど紹介したように、固定資産税の徴収は、毎年1月1日現在の不動産に課されます。

なので、平成30年1月2日に土地を購入・マンションを購入等で所有者になった場合は、

平成30年度は払わなくてOK!来年の平成31年度の1月1日に課税される固定資産税を支払えばいいんです!<1年間分お得>

「大事なのは1月1日時点の所有者なんです!」

新築のマンション・住宅や新たに取得した土地の場合だと、初年度から相当な額が固定資産税として取られてしまいます。

なので、出来るだけ賢く固定資産税を支払うなら、(1月2日~2月初め)を目途に購入するのオススメです。

固定資産税はいくら?簡単な計算方法

基本的には土地も家屋も、固定資産税評価額に標準税率の1,4%をかけた金額になります。

「固定資産税」=固定資産税評価額×標準税率(1.4%)

標準税率は一般的には1,4%と定められていますが、地域によって少し引き上げられることがあるようです。

固定資産税は土地と家屋で別々に支払う必要があるので一戸建て(マイホーム)をお持ちの場合は、この計算を別々に行う必要があります。

また、固定資産税評価額を把握する方法は市町村の窓口に行けば固定資産税台帳で閲覧することが出来ます。

※閲覧時期が限られているので注意

なので、固定資産税評価額さえ把握できれば、簡単に固定資産税を知ることが出来ます!

固定資産税評価額を知りたいけど、わざわざ市町村の窓口までは・・・

- 忙しくてそんな時間がない

- わざわざ窓口までいくのは面倒だ

- 閲覧期間内に行くのは難しい

そんな方の為に、たったの60秒で家にいながら簡単に固定資産税評価額が分かる方法をお教えします。

そもそも固定資産税評価額は、「不動産価格の約70%」と言われています。

なので、実際の実勢価格や査定額に、60~80%をかけた金額を評価額として計算することができます。

固定資産税評価額=不動産売却の価格×70%

下で紹介しているイエウールというサイトでは、たったの60秒で、AIによるビッグデータから簡単に不動産価格がわかります。

こちらで出た売却価格を×70%が固定資産税評価額になるわけです。

さらに、イエウールを利用しておくメリットはこちら。

- 査定したからといって売却する必要は一切ありません。自身の不動産の価格(相場)を把握するだけに利用する人も最近は多数いるから安心!

- 無料査定利用後に面倒でしつこい連絡もなし!

もしもの場合に備えて、この機会に自身の不動産の価格も把握しましょう。

固定資産税の計算 相場はいくら?

それでは、固定資産税の計算方法を解説していきます!

土地と建物で計算の仕方は同じですが、別々の減税等の大事なポイントもあるので分けて説明していきます。

これを参考にして、固定資産税の相場(目安)を把握しよう!

土地の減税ポイントと計算方法

上記の「固定資産評価額×1、4%」で計算します。

ちなみに、土地の評価額だけは地価の変動に伴い3年に一度に価格の見直しがされます。

土地の減税・減免ポイント!

※住宅用地に限り2つの減税・減免が設けられています。

<小規模住宅用地>

・200㎡以下の部分に限り固定資産評価額が6分の1に軽減

<一般用住宅地>

・200㎡以上の部分に限り固定資産税評価額が3分に1に軽減

(制限:住宅の面積の10倍まで)

<免税点>

・30万円未満の土地は非課税

固定資産税の計算方法<シュミレーション>

土地面積が190㎡、固定資産税評価額が2000万円の場合

☆土地面積が200㎡以下なので6分の1減税が適用されます。

2000万×6分の1×1、4%=4万7000円

これが実際に本年度に負担する土地の固定資産税となります。

※これは大まかな金額であり正確な金額ではありません。

家屋の減税ポイントと計算方法

家屋の評価額は土地と違い価値が上がらず、年々劣化することから支払う固定資産税額は下がっていきます。

家屋の減税・減免ポイント!

<新築住宅の税額控除>

・平成30年3月31日までに建てられた新築の住宅(3階建て以上の耐火・準耐火構造に限る)は、3年度分120㎡までの居住部分について固定資産税が半減。

また、3階建て以上の耐火・準耐火建築物の場合は5年度分120㎡までに限り固定資産税が半減。

<認定長期優良住宅の減額>

・平成21年から平成30年までに認定長期優良住宅を新築した場合、一般の住宅なら5年分・3階建て以上の中高層耐火住宅なら7年分に限り、固定資産税のうち120㎡までの部分について2分の1に減税。

<耐震工事に伴う減額>

・平成18年から平成30年までに完了した耐震改修工事で、昭和57年以前から所在する住宅で居住部分の面積が全体の2分の1以上あるものに限り、最大3年間120㎡までの部分が2分の1に減額。

<省エネ工事に伴う減税>

・平成20年以前に建てられた住宅で床面積が50㎡以上であり、平成30年までに省エネ改修工事をした住宅の1年分に限り、固定資産税のうち最大120㎡までの部分を3分の1に減額。(新築・耐震減税を受けている場合は適用不可)

<バリアフリー工事に伴う減税>

・平成19年1月1日に現存していた住宅のうち新築から10年以上経過しているもので

床面積が50㎡以上あり、平成19年から平成30年までの間にバリアフリー改修工事をした住宅に限り、最大100㎡まで3分の1に減額。

(適用条件:65歳以上の者・障害者・要介護要支援認定を受けている者が居住していること。)

<免税点>

・20万円未満の住宅は非課税。

※減税に関しての詳しい条件や申請方法は各市町村のホームページをご覧いただくか、お住まいの地域の窓口へ直接お問い合わせください。

固定資産税の計算<シュミレーション>

評価額が700万円で3階建て居住部分が110㎡で準耐火構造の新築の建物の場合

上記の2分の1軽減に当てはまり、固定資産税は半額になります。

よって、

700万円×1,4%÷2=4万9000円

これが本年度に支払う固定資産税になります。

※これは大まかな額で、正確な額ではありません。

マンションの固定資産税計算方法

マンションの場合は、土地や住宅とは違い少し面倒な計算になります。

まず、マンション一棟の評価額を算出し、それを各持分(専有面積の割合)に応じて按分します。

共有部分も同じく持分に応じて按分になります。

また、3年ごとに評価額の見直しがなされ建物の価値は下がっていきます(住宅ほど減価率は高くありません)。

固定資産税の払い過ぎ・無駄な税

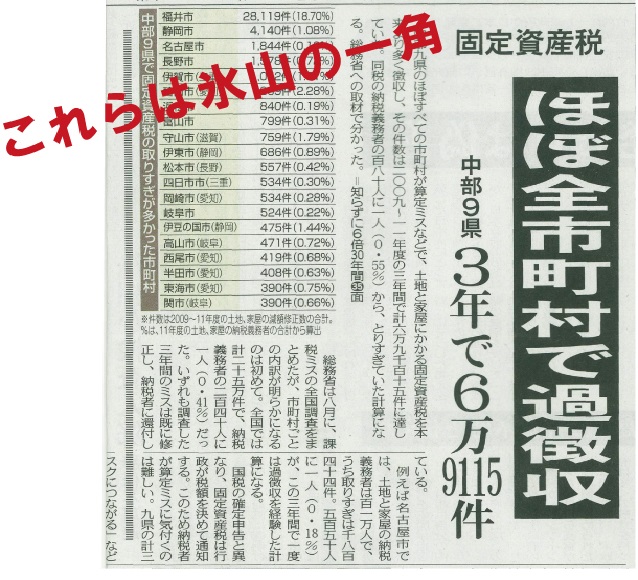

総務省の調査で固定資産税の徴収ミスで減額修正された件数は、なんと97%の市町村の合計で39万件以上(2009年~2011年)という事実があるんです!

なぜこのようなことが起こったのか?

それは固定資産税の評価額の算出は路面価や面積など複雑で多くの判断基準があり、調査員の入力ミス・判断ミス、または自身の知識不足で減税措置を適用してなっかたことが大半の理由です。

新築の住宅や土地はもちろんのこと、固定資産税の価格はしっかりチェックすべきものです。

また相続した土地など使わないからと放置していると、意外と高価格な税金を毎年とられます。

これからの時代、土地はどんどん余っていき価格も低下することも考え、早めに処分することをお勧めします。