アパートローンという言葉を聞いたことあるかな?

「アパートローン」?

住宅ローンみたいな名前だから、アパート建てるためにお金を借りる時のローンのことかな?

住宅ローンみたいな名前だから、アパート建てるためにお金を借りる時のローンのことかな?

そうだね。アパートローンは1970年に作られた賃貸アパート・賃貸マンションを建設するためのローンのこと。

それでは、今回はアパートローンについて紹介しよう!

それでは、今回はアパートローンについて紹介しよう!

アパートローンはどこで借りられるの?

持っている土地に賃貸アパートやマンションを建てようとした時に、お金を借りるのがアパートローンです。

そのアパートローンを借りられる金融機関についてご紹介します。

取扱金融機関

- 都市銀行

- 地方銀行

- 信託銀行

- 信用金庫

- 農協

- 生損保会社

- ノンバンク

近年では、低金利政策の下、優良な貸付先が不足しているため多くの金融機関がアパートローンの取り組みに力を入れています。

審査基準はそれぞれ異なり、銀行以外の金融機関に相談することも可能となっています。

審査基準はそれぞれ異なり、銀行以外の金融機関に相談することも可能となっています。

審査が通りやすいという基準のみで金融機関を選んでしまうと、落とし穴が現れることもあるので、初めは審査基準の厳しい金融機関から相談することがオススメです。

2016年3月に日本銀行から「地域金融機関の貸家業向け貸出と与信管理の課題」という金融システムレポートが発表されています。

このレポートでは、アパートローン融資での行き過ぎがないように注意を呼びかけています。

このレポートでは、アパートローン融資での行き過ぎがないように注意を呼びかけています。

アパートローンの新規融資額が増加すればするほど、空室増加で融資焦げ付きのリスクがあるということです。

土地活用を成功させるためには、実現可能性の高い確実な事業計画を作成することが大切なんだよ。

アパートローン2つの返済方法

アパートローンには、「元利均等返済」、「元金均等返済」の2つの返済方法があります。

なにが違うの?

それぞれの返済方法のメリットとデメリットを検証してみよう。

元利均等返済

元利均等返済とは

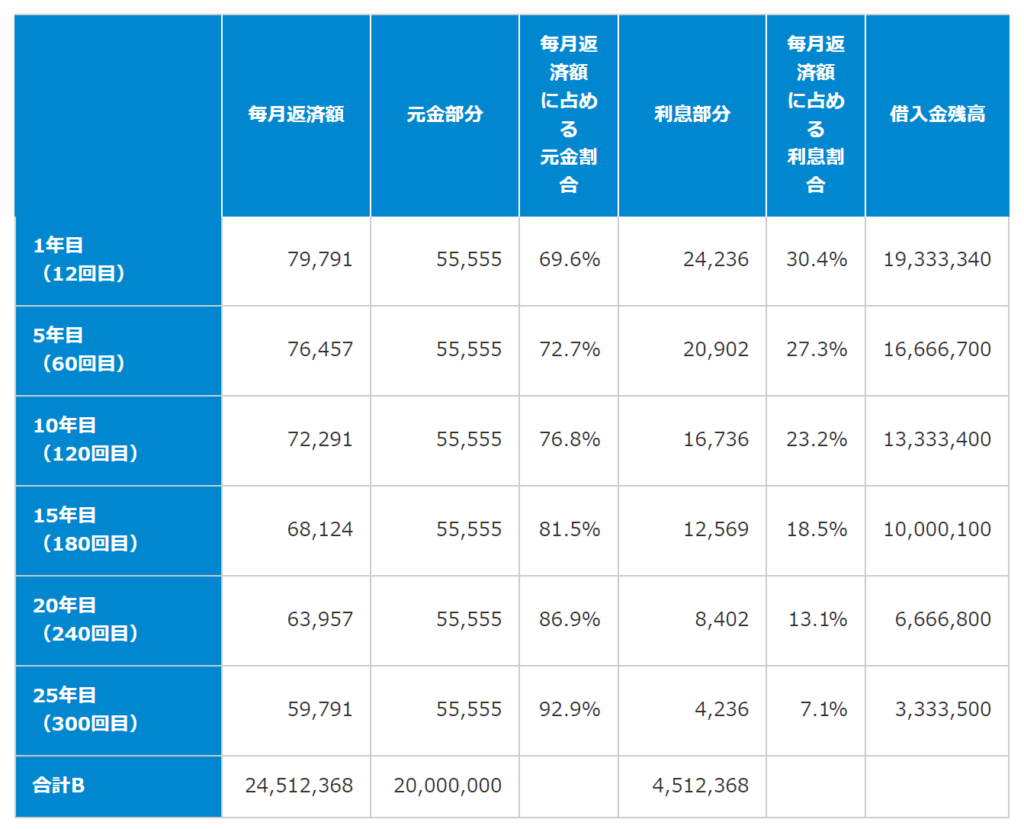

毎回の返済額(元金+利息)が一定で、所定の返済回数で支払い完済できる返済方法

毎回の返済額(元金+利息)が一定で、所定の返済回数で支払い完済できる返済方法

「元利均等返済」は、住宅ローンやアパートローンで最も適用されている返済方法となります。

返済元金と返済利息の合計額を均等な返済額で返済する方法です。

返済元金と返済利息の合計額を均等な返済額で返済する方法です。

メリット

毎回の返済額が一定なため、返済計画が立てやすくなります。

「元金均等返済」より、返済開始時の返済額が少なくなります。

「元金均等返済」より、返済開始時の返済額が少なくなります。

デメリット

「元金均等返済」よりも総返済額が多くなります。

返済開始時の利息支払額が多いため融資残高の減り方が遅く感じます。

返済開始時の利息支払額が多いため融資残高の減り方が遅く感じます。

元金均等返済

元金均等返済とは

毎回の元金返済額が一定で、所定の返済回数で融資額を完済する返済方法

毎回の元金返済額が一定で、所定の返済回数で融資額を完済する返済方法

「元金均等返済」を選択できない金融機関もありますのでご注意ください。

メリット

返済元金が一定なので、返済利息の減少が早くなり、返済の度に返済金額が少なくなります。

「元利均等返済」より元金の減少が早いため、返済期間が同じである場合は、総返済額は少なくなります。

「元利均等返済」より元金の減少が早いため、返済期間が同じである場合は、総返済額は少なくなります。

デメリット

返済開始時の返済額が高く設定されるため、返済開始時の返済額が多くなり負担が大きくなります。

元利均等返済と元金均等返済の違い

メリット | デメリット | |

元利均等返済 |

|

|

元金均等返済 |

|

|

アパートローンの返済金利は3つから選択!

アパートローンの返済方法は2つあるとご紹介しましたが、大半の場合「元利均等返済」の選択となります。

元利均等返済は利息と元本の返済額の合計が一定なので、返済開始時の金利支払額が大きくなります。

元利均等返済は利息と元本の返済額の合計が一定なので、返済開始時の金利支払額が大きくなります。

アパートローンの場合、融資金額が大きいため1%の金利変動でも簡単に数千万円の差ができてしまいます。

じゃあ、金利のプロに予想してもらうのが大切なんだね。

それは難しいんだ…。

金利の先行きについて金融のプロでも予想することは難しいこと。

つまり、3つの返済金利のリスクを納得した上で、返済金利について選択する必要があるんだよ。

金利の先行きについて金融のプロでも予想することは難しいこと。

つまり、3つの返済金利のリスクを納得した上で、返済金利について選択する必要があるんだよ。

3つの返済金利とは?

- 変動金利:半年から1年毎に変動

- 固定金利:完済まで一定の金利

- 固定金利選択型:一定の固定金利期間が終了した際に次の金利の種類を選択

それぞれの返済金利を詳しく見ていこう!

変動金利

借入期間を1年単位で選べて、一般的に最長35年となります。

短期プライムレートに連動していて、一定期間ごとに改定されます。

借入期間を1年単位で選べて、一般的に最長35年となります。

短期プライムレートに連動していて、一定期間ごとに改定されます。

変動金利のリスク

- 金利変動リスクがある!

金利が今後上がると予想して「長期固定金利」と設定したけれど、金利が下がってしまうこともあります。

逆に、金利が下がると予想してたのに上がってしまったなどの金利変動リスクがあります。

逆に、金利が下がると予想してたのに上がってしまったなどの金利変動リスクがあります。

でも、変動金利を選ぶことがオススメな人もいるんだ!

こんな人には変動金利がおすすめ!

- 資金余裕のある土地オーナー

- 資産家でいつでも他の土地を売却して一括弁済資金を捻出できる土地オーナー

金利が上昇するということは、好景気で土地の価格も上昇傾向となり、資金に余裕がある土地オーナーであれば簡単に返済資金が捻出できると思います。

事業採算が非常に良い場合や自己資金割合が高く、借入金額が少ない場合にも変動金利を選択してもいいでしょう。

事業採算が非常に良い場合や自己資金割合が高く、借入金額が少ない場合にも変動金利を選択してもいいでしょう。

固定金利

長期国債利回り(10年)に連動していて、一般的に変動金利より高めです。

しかし、3年や5年ものなどの短期の固定金利であれば、変動金利より低く抑えられていることもあるので、各金融機関の融資条件の比較が必要となります。

長期国債利回り(10年)に連動していて、一般的に変動金利より高めです。

しかし、3年や5年ものなどの短期の固定金利であれば、変動金利より低く抑えられていることもあるので、各金融機関の融資条件の比較が必要となります。

固定金利のリスク

- 変動金利よりも金利が高い

- 繰り上げ返済時に違約金が発生する可能性ある

- 金利低下しても金利が変わらない

低金利の固定金利で返済している最中に、金利が上昇してしまうリスクを回避するために金融機関は金利を上乗せして土地オーナーに融資しています。

そのため、変動金利よりも固定金利の方が金利が高くなるのです。

そのため、変動金利よりも固定金利の方が金利が高くなるのです。

繰り上げ返済されると金融機関が損失してしまうため、固定金利型融資の期限前に繰り上げ返済をする場合は、土地オーナーは金融機関に対し解約違約金を支払う契約になっていることが多いです。

(金銭消費貸借契約書に記載されていますので、確認してみてください。)

(金銭消費貸借契約書に記載されていますので、確認してみてください。)

繰り上げ返済をしなければ、現在は低金利が続いているので、固定金利を選ぶ方がオススメな人が多いよ!

固定金利のメリット

- 金利が上昇しても金利が一定

- 事業計画の支出に狂いがなく安定する

最近では、生命保険会社・損害保険会社を利用した方が、長期固定の低利融資を受けられるケースもありますので、ぜひ比較してみてください。

固定金利選択型

2年、3年、5年、10年、20年ものと期間を選択でき、期間中は借入当初の金利が続きます。

2年、3年、5年、10年、20年ものと期間を選択でき、期間中は借入当初の金利が続きます。

変動金利と固定金利どっちも決められない!って場合はどうするの?

変動金利と固定金利を組み合わせるケースもあるんだよ。

賃貸併用住宅で半分は住宅ローンを使って、半分はアパートローンを使ったり、半分は公的融資の固定型を使い、半分は民間金融機関のローンにするということもできるんだよ。

賃貸併用住宅で半分は住宅ローンを使って、半分はアパートローンを使ったり、半分は公的融資の固定型を使い、半分は民間金融機関のローンにするということもできるんだよ。